Yukon : le district aurifère de classe mondiale que les investisseurs doivent connaître

Guide complet du district minier du Yukon — géologie Tombstone Belt, Premières Nations, infrastructure, et les sociétés clés sélectionnées par Rick Rule : Snowline Gold, Banyan Gold, Sitka Gold, Fireweed Metals.

Plus de 20 millions d'onces d'or découvertes sur 100 kilomètres de terrain. Deux sociétés juniors avec plus de 7 millions d'onces chacune. Des majors comme B2Gold, Rio Tinto et Agnico Eagle qui prennent des participations stratégiques.

Le Yukon est l'un des districts miniers les plus prometteurs de la planète. Et l'un des moins couverts dans les médias francophones.

Voici ce que vous devez savoir pour l'évaluer correctement.

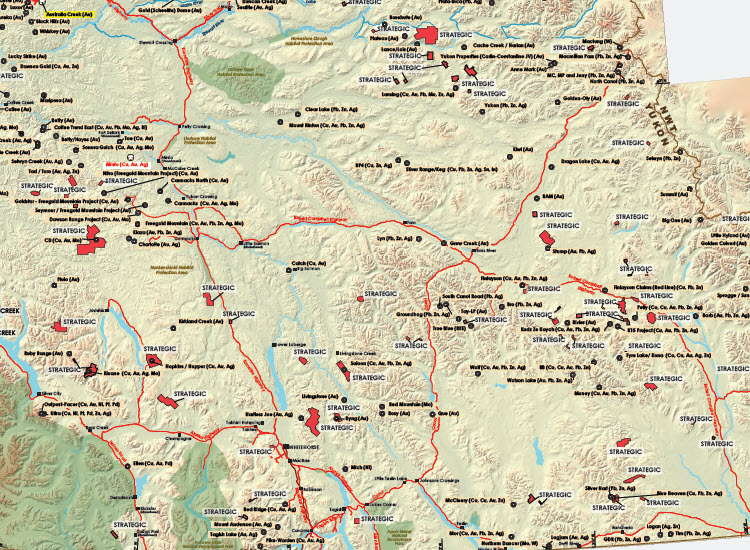

Carte des districts miniers du Yukon et de leurs principales propriétés

1. La géologie : la Tombstone Belt, une ceinture oubliée

La Tintina Gold Belt — le continuum de 2 600 km

Pour comprendre le Yukon, il faut d'abord comprendre sa structure géologique mère : la Tintina Gold Belt.

Cette ceinture de minéralisation s'étire sur plus de 2 600 kilomètres, depuis la pointe méridionale du Golden Triangle (Colombie-Britannique) jusqu'à la côte ouest de l'Alaska, en traversant le Yukon dans sa totalité. Elle résulte de la collision de terranes — des fragments de croûte terrestre — contre le bouclier nord-américain entre 220 et 175 millions d'années.

Les fluides hydrothermaux qui ont migré le long de cette faille ont concentré des quantités extraordinaires d'or, de cuivre et de minéraux critiques.

Chiffre clé : Au moins 32 minéraux et métaux critiques pour les États-Unis et le Canada ont été identifiés dans cet arc géologique.

La Tombstone Belt — la zone de découverte active

Au cœur de la Tintina Gold Belt au Yukon se trouve la Tombstone Belt, un alignement d'intrusions granitiques réduits (reduced intrusion-related gold systems) qui s'étend d'est en ouest à travers le centre du territoire.

Ce type de système géologique était reconnu mais largement sous-exploré jusqu'à la découverte de Snowline Gold en 2021. Depuis, les explorateurs ont compris que la Tombstone Belt pouvait héberger des gisements d'une taille sans précédent.

Les chiffres donnent le vertige. Sur un seul corridor de 100 kilomètres, les gisements connus incluent Brewery Creek, Eagle (Victoria Gold), Valley (Snowline), RC (Sitka Gold), Aurmac (Banyan Gold) — soit plus de 20 millions d'onces d'or identifiées à ce jour. Et l'exploration n'en est qu'à ses débuts.

2. L'incident Eagle Gold : comprendre ce qui s'est passé

En juin 2024, la mine Eagle Gold de Victoria Gold a connu un incident majeur : environ 4 millions de tonnes de minerai et de solution contenant du cyanure ont glissé de l'installation de lixiviation en tas (heap leach).

Le gouvernement du Yukon a nommé PricewaterhouseCoopers (PWC) comme liquidateur en août 2024, forçant la société à la faillite. Victoria Gold était alors le plus grand contribuable du territoire, avec environ 250 millions de dollars canadiens d'impôts annuels.

Ce que le rapport indépendant a conclu

Un rapport indépendant publié à l'été 2025 a établi que l'incident n'était pas dû à un défaut de conception du heap leach en tant que technologie.

Les causes identifiées sont opérationnelles :

- Le tas avait été empilé pendant les mois d'hiver, contrairement aux spécifications de conception

- Des matériaux argileux ont été déposés sur le tas, formant une couche imperméable

- Cette couche a créé une nappe phréatique suspendue dans le tas, qui a cédé

Ce que cela signifie pour les investisseurs : La viabilité de la lixiviation en tas au Yukon n'est pas remise en cause. En revanche, le risque opérationnel et réglementaire au Yukon a structurellement augmenté depuis juin 2024. Les sociétés qui n'ont pas de relations solides avec les Premières Nations locales sont aujourd'hui plus vulnérables.

PWC tente de vendre Eagle, les actifs Raven et Brewery Creek avant la fin de l'année. Ensemble, Eagle et le dépôt Raven adjacent (propriété de Banyan Gold) représentent 14 millions d'onces et une opportunité de production de 300 000 à 500 000 onces par an.

3. Le défi infrastructure : la variable clé

Une contrainte réelle, non rédhibitoire

Le Yukon n'est pas le Golden Triangle de la Colombie-Britannique. Ici, l'infrastructure est la contrainte principale — et souvent le facteur qui retarde les décisions d'investissement des grandes compagnies.

Voici l'état des lieux :

| Projet | Accès routier | Énergie | Distance Whitehorse |

|---|---|---|---|

| Aurmac (Banyan) | Silver Trail Highway | Ligne électrique existante | ~400 km |

| Valley (Snowline) | 75 km du North Canol Road | Diesel (PEA) | ~600 km |

| RC (Sitka) | Infrastructure existante | — | ~300 km |

| Macmillan Pass (Fireweed) | North Canol Road à construire | LNG/futur interconnect | ~700 km |

| Casino (Western Copper) | 120 km de route fédérale | LNG (200 MW) | ~300 km |

L'enjeu énergétique

Le réseau électrique yukonnais génère 100 MW en été mais ne produit que 60 MW en hiver, alors que la demande atteint 100 MW. Ce déficit hivernal est une contrainte majeure.

Le gouvernement fédéral a annoncé un investissement de 40 millions de dollars pour une étude de préfaisabilité sur un interconnexion de 763 km entre les réseaux du Yukon et de la Colombie-Britannique. Ce projet, s'il se concrétise, pourrait faire chuter le coût de l'électricité de 30 cents/kWh (diesel) à 12 cents/kWh (hydroélectricité BC Hydro).

C'est précisément ce manque de clarté énergétique qui retient Rio Tinto de finaliser une acquisition sur Western Copper & Gold.

"L'interconnexion serait un véritable game-changer économique pour le Yukon. Elle rendrait les Premières Nations plus favorables aux investissements en nouvelle capacité hydroélectrique, car elles n'en bénéficient qu'en hiver." — Kai Woloshyn, VP développement de projet, Banyan Gold

4. Les Premières Nations : un cadre unique au Canada

Le Yukon, un régime à part

Le Yukon se distingue profondément du reste du Canada par ses Accords définitifs (Final Agreements), négociés depuis les années 1990. Ces accords confèrent des droits fonciers, des pouvoirs de cogestion et des droits de consultation formels qui vont bien au-delà du devoir de consultation qui prévaut ailleurs.

Aucun projet minier au Yukon ne peut avancer sans l'aval formel ou de facto des Premières Nations concernées.

La crise FNNND

La catastrophe Eagle Gold a durci les positions. La Première Nation de Na-Cho Nyäk Dun (FNNND), dont le territoire traditionnel s'étend autour de Mayo et Keno Hill, a déposé en décembre 2025 une action en justice historique contre les gouvernements du Yukon et du Canada.

Elle réclame un arrêt temporaire des jalonnements de claims et une refonte complète du régime minier yukonnais, estimant que les autorités autorisent les projets "avec un mépris total pour notre traité et nos droits".

⚠️ Signal d'alerte investisseur : Tout projet situé sur le territoire traditionnel de la FNNND sans Impact and Benefit Agreement (IBA) formellement négocié est aujourd'hui exposé à un risque réglementaire structurellement plus élevé qu'avant juin 2024. Ce risque n'est pas toujours reflété dans les valorisations boursières des juniors concernées.

5. Les sociétés clés : le palmarès Rick Rule

Rick Rule, l'un des investisseurs les plus respectés du secteur des métaux précieux, a organisé en 2025 un Yukon Investor Bootcamp qui a mis en lumière une sélection de sociétés. Voici les profils essentiels.

Snowline Gold (TSX: SGD) — Le flagship du district

Snowline Gold incarne la thèse yukonnaise à son stade le plus avancé.

Son dépôt Valley, sur le projet Rogue, est le résultat d'une découverte en 2021 dans une zone où aucune carte géologique ne signalait de minéralisation. La première campagne de forage a tout de suite produit des résultats spectaculaires : 168 m à 1,25 g/t Au pour les premières holes, puis 410 m à 1,9 g/t Au en 2022 — l'une des meilleures intersections au monde pour un gisement open-pittable à ciel ouvert cette année-là.

La ressource actuelle (mai 2025) : 7,94 Moz à 1,21 g/t Au (M&I) + 890 000 oz d'inférées.

L'étude économique préliminaire (PEA, juin 2025) dessine une mine à ciel ouvert de 9 Mt/an produisant 340 000 oz/an pendant 20 ans à un AISC de 844 $/oz, avec une production initiale de 544 000 oz/an les cinq premières années. L'investissement initial est estimé à 1,7 milliard CAD. Une mine prête à construire pourrait être atteinte dès 2030.

La récupération métallurgique est excellente : 88 % en lixiviation et 95,7 % en CIL (carbon-in-leach).

| Métrique | Valeur |

|---|---|

| Ressources M&I | 7,94 Moz @ 1,21 g/t |

| AISC (PEA) | 844 USD/oz |

| Production an 1-5 | 544 000 oz/an |

| Market Cap | ~1,5 Md CAD |

| Investisseur stratégique | B2Gold (9,9%) |

| Insider ownership | 28% |

Le point de vigilance : Valley n'a pas d'accès routier. La PEA prévoit la construction d'une route de 130 km et une alimentation diesel. C'est exactement le type d'infrastructure que Fireweed Metals contribue à financer pour la région.

Banyan Gold (TSX-V: BAU) — La montée en puissance

Banyan Gold développe le dépôt Aurmac (anciennement AurMac), situé sur la Silver Trail Highway — ce qui lui confère une infrastructure d'accès routier et une ligne électrique existantes, avantage considérable dans le contexte yukonnais.

La ressource de juillet 2025 atteint 7,72 Moz toutes catégories (dont 1,4 Moz d'indiquées et 3,1 Moz d'inférées), avec un noyau haute teneur de 4,5 Moz à moins de 1 g/t. La société vise une PEA pour une opération de 2 500 à 3 500 t/j avec un circuit de broyage conventionnel, potentiellement productrice de 300 000 oz/an.

Les tests métallurgiques montrent une récupération de 93 % par lixiviation, gravimétrie et flottation — une amélioration significative par rapport aux 60-70 % initialement envisagés pour le heap leach.

La proximité de la mine Eagle de Victoria Gold est stratégiquement intéressante. Ensemble, Aurmac et Eagle représentent 14 Moz et une opportunité de production combinée de 300 000 à 500 000 oz/an — de quoi attirer l'intérêt d'une major.

| Métrique | Valeur |

|---|---|

| Ressources totales | 7,72 Moz @ 0,92 g/t |

| Noyau HG | 4,5 Moz |

| Accès | Silver Trail Highway |

| Cash | ~18 M CAD |

| Inst. ownership | 63,5% |

Sitka Gold (TSX-V: SIG) — Le district en construction

Sitka Gold illustre parfaitement la stratégie de consolidation de district au Yukon. Fondée en 2018 avec 100 claims, la société en détient aujourd'hui plus de 2 500, constituant pour la première fois une opportunité d'exploration à l'échelle d'un district complet sur la Tombstone Belt.

La ressource de janvier 2025 atteint 2,3 Moz à environ 1 g/t Au, avec un noyau indiqué de 1,3 Moz à 1,01 g/t — une teneur qui se situe entre les projets Rogue de Snowline et Aurmac de Banyan. La cible Blackjack démontre une minéralisation continue de la surface jusqu'à 900 mètres de profondeur.

La campagne de forage 2025, la plus importante de l'histoire de la société avec 30 000 mètres, vise à la fois l'extension de Blackjack et de nouvelles découvertes. Le premier hole sur la cible Rhosgobel a retourné 152 m à 1 g/t avec de l'or visible.

La cadence d'ajout de ressources est remarquable : Sitka ajoute 120 onces par mètre foré à un coût de seulement 350 CAD/m.

Fireweed Metals (TSX-V: FWZ) — Les minéraux critiques

Fireweed Metals sort du profil habituel des explorateurs aurifères yukonnais. Son atout principal est le projet Macmillan Pass, qui combine :

- Le dépôt Mactung : 41,5 Mt à 0,73 % WO₃ (tungstène) — une ressource de classe mondiale dans un métal classé critique par les États-Unis et le Canada

- Le dépôt Macpass : 56 Mt à 5,49 % Zn, 1,58 % Pb et 24,2 g/t Ag

Cette dimension "minéraux critiques" a changé le profil de financement de la société. En fin 2024, le Département américain de la Défense lui a accordé 15,8 M USD dans le cadre du Defense Production Act pour faire avancer Mactung vers une décision d'investissement finale.

Le groupe Lundin détient 24,7 % du capital et contrôle le conseil d'administration — garantissant une discipline financière et un accès aux marchés de capitaux.

Fireweed joue également un rôle infrastructure clé : elle a reçu jusqu'à 12,9 M CAD du gouvernement canadien pour planifier l'amélioration du North Canol Road — la même route dont Snowline Gold aura besoin pour connecter le dépôt Valley.

| Métrique | Valeur |

|---|---|

| Mactung | 41,5 Mt @ 0,73% WO₃ |

| Macpass zinc | 56 Mt @ 5,49% Zn |

| US DoD grant | 15,8 M USD |

| Actionnaire | Lundin Group (24,7%) |

| Market Cap | ~438 M CAD |

Gladiator Metals (TSX-V: GLAD) — L'avantage de la proximité

Gladiator Metals représente un profil différent : son projet Whitehorse Cu-Au-Mo-Ag est un skarn à haute teneur situé à 35 km de Whitehorse, la capitale du territoire. Infrastructures, main-d'œuvre, eau — tout est disponible.

La cible Cowley Park présente des largeurs impressionnantes : 98 m à 1,49 % cuivre équivalent en surface, avec des sous-intervalles à plus de 14 %. Une ressource inférée est attendue au premier semestre 2026.

La proximité d'un développement résidentiel de Whitehorse constitue un point de friction — un risque à surveiller.

Selkirk Copper Mines (TSX-V: SCMI) — La mine Minto renaît sous contrôle autochtone

Selkirk Copper Mines est l'un des dossiers les plus originaux du Yukon minier — et peut-être le plus emblématique du nouveau rapport entre industrie minière et Premières Nations au Canada.

La mine Minto, à Pelly Crossing, a une longue histoire. Opérée par Pembridge Resources jusqu'en 2023, elle a produit du cuivre, de l'or et de l'argent pendant plus de quinze ans avant d'être abandonnée en faillite. Son infrastructure est intacte : usine de traitement de 4 100 t/jour, camp pour 400 personnes, routes, installations de traitement des eaux — plus de 300 M CAD d'actifs en place.

En septembre 2024, la Première Nation Selkirk a racheté cette infrastructure pour 6,1 M USD — une première historique au Canada. C'est la première fois qu'un gouvernement autochtone acquiert la pleine propriété légale d'une mine.

La PN Selkirk s'est ensuite associée au groupe Fiore (lié à Frank Giustra) et à Venerable Ventures (rebaptisée Selkirk Copper Mines Inc., TSXV : SCMI en novembre 2025) pour relancer le projet. Un placement privé de 30 M CAD a été bouclé en 2025.

La ressource NI 43-101 de juillet 2025 confirme le potentiel :

| Catégorie | Tonnage | Cu % | Au g/t | Ag g/t |

|---|---|---|---|---|

| Indiqué | 12,6 Mt | 1,20 % | 0,46 | 4,27 |

| Inféré | 23,7 Mt | 1,05 % | 0,39 | 3,90 |

La métallurgie est excellente : 90–92 % de récupération cuivre, concentré à ~38 % Cu, bas en impuretés. Une durée de vie potentielle de 15 ans est évoquée par la direction.

Un programme de forage intensif de 50 000 m en 164 trous a démarré en août 2025. Au 20 mars 2026, 97 % des forages sont complétés avec des résultats notables : 5,21 % Cu sur 8,7 m à Minto Northwest, 3,37 % Cu sur 6,5 m à Minto East. La PEA est en préparation, avec une décision de redémarrage cible mi-2027 et une production effective 2028.

Le modèle Selkirk est une réponse directe aux critiques post-Eagle Gold : une Première Nation à la tête d'une opération minière, pas simplement consultée.

| Métrique | Valeur |

|---|---|

| Ressources indiquées | 12,6 Mt @ 1,20 % Cu |

| Infrastructure | 300 M$ en place |

| Forage 2025-2026 | 50 000 m |

| Contrôle | PN Selkirk (majoritaire) |

| Redémarrage cible | 2028 |

Western Copper & Gold (TSX: WRN) — Le géant en attente

Le projet Casino de Western Copper & Gold est un méga-gisement porphyre cuivre-or-molybdène-argent d'une envergure rare : 163 Mlb/an de cuivre, 211 000 oz/an d'or et 1,3 Moz/an d'argent selon l'étude de faisabilité de 2022.

Rio Tinto (9,5 %) et Mitsubishi Metals (~C$ 28 M investis) sont actionnaires stratégiques. Mais l'investissement de C$ 3,6 Md nécessaire et l'absence d'infrastructure électrique propre retardent la décision finale.

La construction d'une route de 120 km avec soutien fédéral est en cours. C'est l'interconnexion électrique Yukon-BC qui constituera le véritable déclencheur.

6. Pourquoi le Yukon, pourquoi maintenant ?

Des fondamentaux structurels solides

Le Yukon présente une combinaison rare de facteurs qui convergent :

Géologie de classe mondiale : la Tombstone Belt vient à peine d'être reconnue à son juste potentiel. La découverte de Valley par Snowline en 2021 a démontré que des gisements de plus de 5 Moz pouvaient encore être trouvés dans des zones considérées comme explorées.

Momentum institutionnel : C$ 194 M levés par les explorateurs yukonnais depuis le début de 2025, suivant les C$ 196 M de 2024 selon Argentis Capital. B2Gold, Agnico Eagle (19,9 % de White Gold), Rio Tinto, Kinross Gold — les grandes maisons minières ne restent pas passives.

Opportunité Victoria Gold : La vente des actifs Eagle, Raven et Brewery Creek par PWC va faire entrer un nouveau grand opérateur au Yukon. Cet événement pourrait relancer tout l'intérêt institutionnel pour le district.

Catalyseur infrastructure : L'interconnexion électrique Yukon-BC, si elle se concrétise, sera un game-changer pour toutes les sociétés du territoire.

Les filtres de sélection pour l'investisseur

Toutes les juniors yukonnaises ne se valent pas. Voici les critères qui distinguent les meilleurs dossiers :

- Infrastructure d'accès : Les sociétés avec accès routier existant (Banyan, Gladiator) ont un avantage structurel

- Relations First Nations : Un IBA formellement négocié est non-négociable post-Eagle Gold

- Taille du gisement : Les majors cherchent des dépôts de 5 Moz ou plus — seuls Snowline et Banyan atteignent ce seuil aujourd'hui

- Qualité de l'équipe : Préférer les équipes avec une expérience de production, pas seulement d'exploration

- Structure du capital : Insider ownership élevé et présence d'un institutionnel stratégique (B2Gold chez Snowline, Lundin chez Fireweed)

Points clés à retenir

- La Tombstone Belt abrite plus de 20 Moz sur 100 km — un district à peine exploré malgré plus d'un siècle d'activité minière au Yukon

- Snowline Gold et Banyan Gold ont chacun plus de 7 Moz — deux des découvertes les plus significatives de la décennie en juridiction canadienne

- L'incident Eagle Gold de juin 2024 a durci le cadre réglementaire et renforcé le pouvoir des Premières Nations — sans remettre en cause la viabilité technologique du heap leach

- L'interconnexion électrique Yukon-BC est le déclencheur qui pourrait transformer plusieurs projets avancés en décisions d'investissement finales

- Rick Rule, B2Gold, Lundin Group, Rio Tinto sont tous positionnés au Yukon — rarement autant d'investisseurs de référence convergent vers un même district

- Selkirk Copper Mines (SCMI) incarne une nouvelle ère : la mine Minto, ancienne productrice de cuivre-or-argent, redémarre sous contrôle majoritaire de la Première Nation Selkirk — un modèle inédit au Canada

- Le filtre de sélection est plus exigeant qu'ailleurs : infrastructure, Premières Nations, taille du gisement et qualité d'équipe sont les quatre critères non-négociables

Cet article fait partie de notre série éducative sur les grands districts miniers mondiaux.

Sources : Rick Rule Investment Media (Yukon Investor Bootcamp 2025), Exploration Insights, Argentis Capital, rapports annuels et communiqués de presse des sociétés mentionnées, North of 60 Mining News, SEDAR+, selkirkcopper.com.